Article # 3 - Rendement des capitaux propres

Jean-Pierre Goulet

Rendement des capitaux propres

ou comment les PME peuvent maximiser le rendement de leurs investissements

Résumé

Par une méthodologie fort simple, les auteurs démontrent comment une PME peut maximiser le rendement de ses capitaux propres, en moins de 12 mois, en maximisant simultanément la profitabilité de ses opérations et l’efficacité de la gestion de ses actifs et en optimisant l’effet de levier financier de leur entreprise!

Décembre 2020

Auteur : Jean-Pierre Goulet, ing. M. Sc. A. Courriel: jpgoulet@cimetech.com Tél : 514 909-5117 Site internet: www.cimetech.com

Co-auteur : René Beaulieu, Bac. ing. Courriel: rbeaulieu@cldbm.qc.ca Tél : 450 266-4928 Site internet: https://www.brome-missisquoi.ca

CONTEXTE

La situation post-COVID-19 va créer de nombreux défis. Actuellement, la littérature anglaise parle d’une situation appelée The New Normal soit « La nouvelle normalité ». Il sera difficile pour les entreprises de maintenir un rendement financier adéquat pendant les 12 prochains mois, compte tenu de la baisse des ventes et des marges brutes. Dans ce contexte, la meilleure situation envisageable pour la majorité des entreprises sera une situation statu quo d’avant la période de la COVID-19!

INTRODUCTION

Tous les propriétaires d’entreprises sont familiarisés avec la notion de bénéfices nets sur les ventes comme gage de succès de leur entreprise. Bien plus importante encore est la notion du rendement des capitaux propres qui détermine le rendement de l’investissement que vous avez fait dans votre entreprise.

Quels sont les facteurs qui influencent le rendement des capitaux propres (RCP) d’une entreprise et comment peut-on améliorer cet indice? Voilà l’objet du présent article.

Mentionnons que l’indice RCP est l’indice favori de Warren Buffett pour reconnaître la performance d’une entreprise!

DÉFINITION

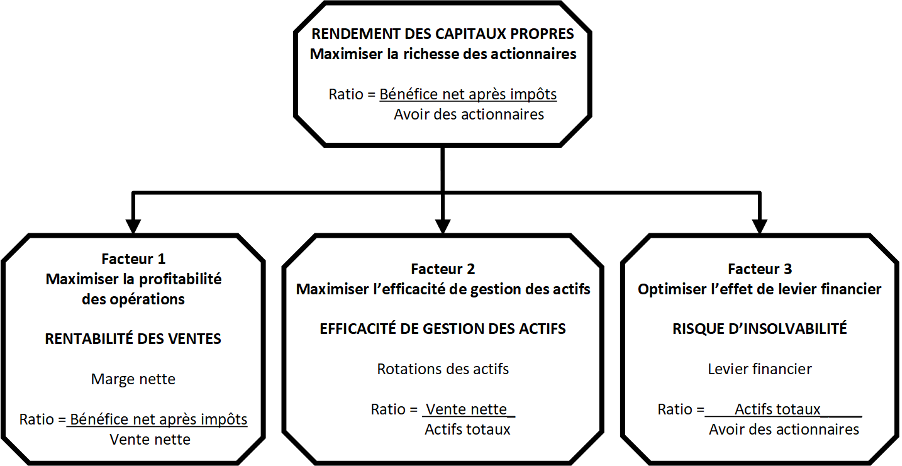

Le rendement des capitaux propres (RCP) correspond au bénéfice net, après impôts, divisé par l’avoir des actionnaires. Ce ratio est aussi appelé le rendement de l’avoir des actionnaires. En anglais : Return on Equity (ROE) :

Rendement des capitaux propres (RCP) = Bénéfice net après impôts / Avoir des actionnaires

Remarquez que cette formule tient compte simultanément de l’état des résultats (bénéfice net après impôts) et du bilan (avoir des actionnaires).

Notez aussi que les éléments constituants de cette formule sont eux-mêmes le résultat d’un ensemble de facteurs qui en font varier la valeur. Par exemple, le bénéfice net après impôts découle lui-même du niveau des ventes et de la profitabilité de ces mêmes ventes.

Le modèle financier DuPont permet de modéliser le rendement financier d’une entreprise selon différents ratios qui nous feront mieux comprendre les raisons sous-jacentes à cette rentabilité (ou non-rentabilité).

L’origine de cette méthode provient de la société américaine « DuPont de Nemours », qui l’a développée et utilisée. L’entreprise voulait identifier rapidement si elle utilisait tous les moyens dont elle disposait pour maximiser son rendement financier dans chacune de ses usines.

Le diagramme suivant permet de mettre en valeur les trois facteurs pouvant expliquer l’évolution du rendement des capitaux propres.

L’intérêt du modèle DuPont est de montrer que le rendement des capitaux propres d’une entreprise ne dépend pas seulement de la marge nette dégagée par les ventes, mais que la rentabilité peut aussi être améliorée ou détériorée par la rotation du capital investi et par l’utilisation optimale de l’effet de levier.

DÉMARCHE GÉNÉRALE ET NOTIONS FONDAMENTALES

Comment les PME peuvent-elles maximiser le rendement des capitaux propres par l’amélioration des trois facteurs suivants?

FACTEUR 1 – MAXIMISER LA PROFITABILITÉ DES OPÉRATIONS

Il s’agit de diviser le bénéfice net après impôts ($) par les ventes nettes ($). Ces deux données se retrouvent dans l’état des résultats de votre état financier.

Le ratio obtenu correspond au pourcentage du bénéfice net après impôts sur les ventes nettes.

Exemple d’application :

Vente nette = 3,0 M$

Bénéfice net après impôts = 200 000 $

Ratio = 200 000 $ / 3,0 M$ = 6,7 %

Cet exemple signifie que pour chaque dollar de vente nette, l’entreprise a généré 6,7 cents de bénéfice net après impôts.

Si l’entreprise fonctionne sur une base de 40 heures par semaine, soit 8,0 heures par jour, elle commencerait à faire un bénéfice net après impôts après 37,3 heures de fonctionnement, soit le vendredi après-midi (vers 14 h 18 selon l’horaire de travail) et cela chaque semaine!

FACTEUR 2 – MAXIMISER L’EFFICACITÉ DE LA GESTION DES ACTIFS

Ce ratio se définit comme suit : ce sont les ventes nettes divisées par les actifs totaux de l’entreprise. La donnée des ventes nettes se retrouve dans l’état des résultats et la donnée des actifs totaux se retrouve dans le bilan de l’état financier.

Exemple d’application :

Vente nette = 3,0 M$

Actifs totaux = 1,5 M$

Ratio = 3,0 M$ / 1,5 M$ = 2,0

Cet exemple signifie que pour chaque dollar investi par l’entreprise dans ses actifs, par exemple les inventaires et la machinerie, l’entreprise génère 2,00 $ de vente nette. L’objectif est de maximiser ce ratio. L’idéal étant d’avoir le minimum d’actifs totaux pour un maximum de vente nette.

FACTEUR 3 – OPTIMISER L’EFFET DU LEVIER FINANCIER

Ce ratio se définit comme suit : ce sont les actifs totaux divisés par l’avoir des actionnaires. Ces deux données se retrouvent dans le bilan de l’état financier.

Exemple d’application :

Actifs totaux = 1,5 M$

Avoir des actionnaires = 650 000 $

Ratio = 1,5 M$ / 650 000 $ = 2,3

Ce ratio signifie que pour chaque dollar d’avoir des actionnaires, l’entreprise possède 2,30 $ d’actifs. Notez que plus ce ratio est élevé, plus le taux d’endettement risque d’être élevé.

Nous utilisons le terme « optimiser » plutôt que « maximiser », afin de maintenir une structure financière saine et équilibrée et un taux d’endettement acceptable par les prêteurs.

Les ratios financiers exigés par ces derniers sont justement mis en place pour maintenir le juste équilibre afin d’assurer la pérennité de votre entreprise à long terme et d’assurer sa croissance à court et à moyen termes, tout en minimisant les risques pour les prêteurs

RENDEMENT DES CAPITAUX PROPRES (RCP)

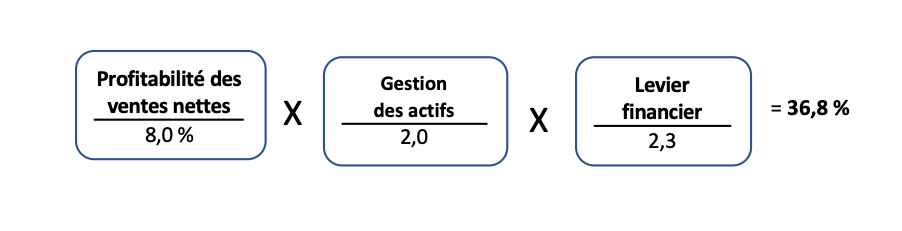

Nous avons maintenant tout ce qui est requis pour calculer le ratio du rendement des capitaux propres. Si nous prenons les données précédentes en exemple, nous obtenons le ratio RCP suivant :

Ratio du rendement des capitaux propres

Ratio RCP = (Profitabilité des ventes nettes) x (Gestion des actifs) x (Levier financier)

Ratio RCP = 6,7% x 2,0 x 2,3 = 30,8%

Il est très important de réaliser que bien que la profitabilité des ventes ne soit que de 6,7 %, le rendement des capitaux propres dépasse les 30 %. Et c’est ce ratio qui est important pour l’investisseur ou le propriétaire d’une entreprise.

Par ailleurs, pour ceux qui ont lu notre article précédent intitulé « La Puissance du 1 % », l’incidence d’une amélioration de 1 % sur les quatre indices financiers discutés dans cet article (hausse du prix de vente, hausse du volume des ventes, réduction du coût des marchandises vendues et réduction des frais fixes) entraîne une augmentation de l’ordre de 20 % des bénéfices après impôts. Ainsi, dans l’exemple ci-dessus, la profitabilité des ventes nettes augmenterait de 6,7 % à 8,0 % si on appliquait cette stratégie du 1 %. L’incidence de ce bénéfice additionnel sur le rendement des actionnaires est démontrée dans le tableau suivant :

Ratio du rendement des capitaux propres

Ratio RCP = 8,0% x 2,0 x 2,3 = 36,8%

On peut donc constater que de petites améliorations (La Puissance du 1 %) entraînent une augmentation importante du rendement des actionnaires. En effet, le ratio RCP passe de 30,8 % à 36,8 %, soit une bonification de 20 %.

En fonction de votre secteur d’activité, une mesure comparative du ratio RCP devrait être supérieure à 25 %.

RENDEMENT DU CAPITAL INVESTI (RCI)

En plus du ratio du rendement sur les capitaux propres (RCP), un autre ratio est fréquemment utilisé par les investisseurs et les banquiers. Il s’agit du ratio de rendement du capital investi (RCI). En anglais : Return on Assets (ROA). Ce ratio peut aussi être calculé grâce à la méthode DuPont.

Le ratio RCI est basé sur les deux premières composantes de la formule DuPont :

Ratio RCI = (Profitabilité des ventes nettes) x (Gestion des actifs)

À partir de l’exemple précédent (rendement des capitaux propres), nous avions les données suivantes :

Ratio : Profitabilité des ventes nettes = 6,7 %

Ratio : Rentabilité des opérations = 2,0

Ratio RCI : 6,7 % x 2,0 = 13,4 %

Au lieu de mesurer le rendement des capitaux propres, ce ratio mesure le rendement du capital investi de l’entreprise. En fonction de votre secteur d’activité, une mesure comparative de ce ratio devrait être supérieure à 15 %.

MESURES COMPARATIVES

Un seul ratio peut difficilement vous permettre de juger de la performance de votre entreprise. Il faut comparer ce ratio par rapport aux années antérieures pour la même entreprise ou encore par mesure comparative par rapport à un ensemble d’entreprises : toutes les entreprises d’un même pays, toutes les entreprises d’un même secteur industriel, ou d’un même sous-secteur.

Afin de comparer vos résultats à votre secteur d’activité économique, Statistique Canada publie des données sur l’ensemble de l’industrie canadienne. La première étape est de déterminer le secteur de votre entreprise et d’identifier son code SCIAN (Système de classification des industries de l’Amérique du Nord).

Ensuite, pour créer un rapport à l’aide de données sur la performance financière, visitez le site Internet du gouvernement fédéral au https://www.ic.gc.ca/app/sme-pme/bnchmrkngtl/rprt-flw.pub?execution=e1s1.

Toutefois, il est important de mentionner que ces données sont des moyennes, basées sur des centaines, voire quelques milliers d’entreprises. Malheureusement, il n’y a pas de données sur la dispersion (écart type) des données, ce qui nous aurait permis de mieux analyser les données minimales et maximales des moyennes présentées.

Statistique Canada publie une cinquantaine de ratios financiers par secteur (code SCIAN). Deux bases de données distinctes sont présentées, soit pour des chiffres d’affaires de 0 $ à 5 M$ et de 5 M$ à 20 M$.

Bien sûr, chaque entreprise est unique et l’on se doit d’être très prudent et critique dans l’analyse de ces données. Le but de ces données est de mesurer l’écart des divers ratios comparatifs d’entreprises similaires avec les ratios de votre entreprise. Cette comparaison avec votre industrie est plus particulièrement valable pour des entreprises œuvrant dans des créneaux industriels plus matures qui comptent bon nombre de joueurs.

Comme première étape, l’analyse basée sur le modèle financier DuPont, permet un diagnostic rapide, sans trop de calculs exhaustifs. Si, par la suite, l’entreprise veut mieux comprendre l’ensemble de sa performance opérationnelle et financière, elle pourra comparer ses données avec celles publiées par Statistique Canada.

Afin d’obtenir plus de certitude dans les données, il est recommandé d’utiliser d’autres bases de données provenant de sites de recherche industrielle tels que First Research (Dun & Bradstreet) et le Risk Management Association (RMA).

La base de données de First Research (F/R) est exhaustive. Plus de 1 000 rapports sont mis à jour régulièrement. On y retrouve principalement des données pour les États-Unis, mais il y a plusieurs analyses de disponibles pour le Canada. Le coût d’acquisition d’un rapport est de l’ordre de 140 $ US. Le lien général est le suivant : http://www.firstresearch.com.

Les analyses de First Research contiennent aussi des données mondiales, principalement de volume et de croissance des marchés. First Research publie une quarantaine de ratios financiers et donne un excellent portrait de l’industrie, de la technologie, des ventes et du marketing du secteur.

La base de données du RMA est aussi très importante. Celle-ci contient des ratios financiers et opérationnels basés sur plus de 260 000 entreprises américaines. Ces données sont regroupées par code SCIAN et par strate du chiffre d’affaires. Le coût d’acquisition de ces données est de l’ordre de 450 $ US. Le lien général est le suivant : https://www.rmahq.org/productdetail.aspx?productId=679563904.

PROCHAINE ÉTAPE — PLAN D’ACTION

Il est essentiel de développer un plan d’amélioration, si modeste soit-il, afin d’améliorer la santé financière de votre entreprise. L’objectif étant d’optimiser le rendement des capitaux propres.

À partir du diagramme simplifié présenté en page 2, nous allons établir, selon les trois facteurs présentés, une série de recommandations afin de :

Maximiser la profitabilité des opérations;

Maximiser l’efficacité de la gestion des actifs;

Optimiser l’effet du levier financier.

Bien entendu, chacun de ces trois facteurs est influencé ou découle lui-même d’un ensemble de paramètres dont il faudra tenir compte ou modifier pour améliorer le facteur étudié.

Revenons au système de DuPont avec la formule de base :

MOYEN 1 – MAXIMISER LA PROFITABILITÉ DES OPÉRATIONS

RATIO : BÉNÉFICES APRÈS IMPÔTS / VENTE NETTE

1. Vente nette

A - Vente nette = Vente brute – (Escomptes + frais de Transport payés par l'entreprise + Commissions) :

Maximiser les ventes nettes en minimisant les coûts directs attachés aux ventes brutes (E-T-C) :

Revoir les politiques internes sur les escomptes (E);

Évaluer régulièrement les coûts de transport (T);

Revoir les politiques internes sur les salaires et les commissions aux vendeurs (C), par l’implantation d’un système de rémunération hybride :

Salaire de base fixe;

Commission basée sur le volume de ventes;

Commission basée sur le ratio mensuel minimal (valeur cible) de la valeur ajoutée réelle (VAR-%), c.-à-d. vendre les produits et les services qui maximisent la contribution maximale. Donc commission plus élevée sur les produits à haute valeur ajoutée pour l’entreprise.

B - La Puissance du 1 %

Voir notre article « La Puissance du 1 % » (http://www.cimetech.com/blog) qui donne une méthodologie simple afin de vous aider à augmenter vos bénéfices avant impôts de 20 % à 25 % en moins de 12 mois.

2. Bénéfices après impôts

A - Marge brute sur les ventes nettes

Maximiser la marge brute : La marge brute correspond à la différence entre les ventes nettes et le coût des marchandises vendues (matières premières + sous-traitance + main-d’œuvre directe + frais généraux de fabrication).

Déterminer le portefeuille optimum de produits qui va maximiser la contribution marginale maximale ($) selon les contraintes de votre entreprise et de votre marché :

La technologie d’ingénierie financière Factory Profit Optimiser de Cimetech est l’un des outils qui peuvent vous aider à déterminer votre portefeuille optimum de produits.

Identifier et optimiser le goulot opérationnel qui limite la capacité de votre système et diminuer vos délais de fabrication :

La méthodologie d’ingénierie manufacturière GPS de Cimetech est l’un des outils qui peuvent vous aider à optimiser vos coûts de fabrication.

Mesurer l’efficience de votre contribution marginale actuelle ($) par rapport à la contribution marginale maximale ($). Cette mesure devient votre nouvel indice d’efficience opérationnelle (%).

Vendre les produits le plus près possible du portefeuille optimum des produits, afin d’optimiser la contribution marginale maximale.

Attention : Maximiser les dollars de ventes ou maximiser l’efficience de l’usine, des équipements ou de la main-d’œuvre directe ou minimiser les coûts variables de production ne maximisent pas nécessairement la profitabilité des opérations d’une entreprise !

Frais fixes incluant les impôts à payer

Les frais fixes comprennent : frais d’administration + frais de vente + frais financiers.

Assurer un contrôle serré des frais fixes :

Préparer les diagrammes actuels et futurs des processus administratifs (cartographie de la chaîne de valeur).

Utiliser les bonnes mesures fiscales.

MOYEN 2 – MAXIMISER L’EFFICACITÉ DE GESTION DES ACTIFS

RATIO : VENTE NETTE / ACTIFS TOTAUX

1 - Vente nette

a. Cette section a été discutée à la page précédente.

2 - Actifs totaux

a. Actifs à court terme

Comptes clients : Réduire le délai (jours) de perception des comptes clients. Formule = (Comptes clients / Ventes annuelles) x 365 jours :

Évaluer les comptes clients en dollars par jour.

Faire un suivi serré des conditions de paiements de vos clients, afin de préserver votre flux de trésorerie.

Évaluer les escomptes pour paiement rapide.

Évaluer les escomptes de quantité : un gros client n’est pas nécessairement un bon client (profitable).

Réviser vos politiques de recouvrement et de crédit.

Suivre et connaître vos clients et développer des solutions avec eux.

Stocks : Augmenter la rotation des stocks. Formule = (coût des marchandises vendues / comptes fournisseurs) :

Viser un niveau de stocks optimum (pas nécessairement minimum), afin de préserver votre flux de trésorerie.

Le coût indirect pour supporter les stocks est de l’ordre de 20 % à 30 % du coût des stocks.

Mesurer la rotation de vos stocks.

Mesurer la demande et la variation de la demande des clients.

Mesurer le taux de réponse aux clients (% des commandes livrées à temps aux clients).

Mesurer les délais de livraison des stocks de vos fournisseurs.

Mesurer la variabilité des délais de livraison des stocks.

Augmenter la fréquence des commandes chez les fournisseurs tout en diminuant les quantités commandées.

Mesurer le niveau des stocks de sécurité.

Voir la méthodologie d’ingénierie manufacturière GPSmd de Cimetech : manuel de référence : La gestion scientifique des stocks.

b. Long terme

Rotation des immobilisations = Ventes nettes / Immobilisations nettes : Développer votre stratégie de dépenses en capital :

Chaque projet d’investissement doit être évalué en fonction de la contribution marginale supplémentaire générée au goulot.

Attention : Un investissement dans un secteur non-goulot apporte peu de valeur à l’entreprise :

Cela va plutôt générer des stocks en cours en surplus, c.-à-d. des frais d’exploitation supplémentaires, ce qui va réduire les profits avant impôts.

3 - Article : Voir notre article « Gestion optimum du fonds de roulement » (http://www.cimetech.com/blog) pour des conseils supplémentaires afin de minimiser les besoins en fonds de roulement.

MOYEN 3 – OPTIMISER L’EFFET DU LEVIER FINANCIER

RATIO : ACTIFS TOTAUX / AVOIR DES ACTIONNAIRES

Ce ratio est une mesure indirecte de la façon dont une entreprise utilise efficacement le service de la dette pour financer ses actifs. Au niveau industriel, un ratio de 2 à 2,5 peut-être une valeur maximale.

On doit toutefois être très prudent avec ce ratio, car le tout dépend beaucoup du niveau d’investissement requis en capital qu’une entreprise doit faire et des bénéfices nets qu’elle génère avec ses actifs, ainsi que du ratio moyen de son secteur d’activité, tout en tenant compte des contraintes des ratios financiers fixés par les prêteurs (banquiers et investisseurs).

1. Actifs totaux

Cette section a été discutée à la page précédente.

2. Avoir des actionnaires

Les entreprises utilisent à la fois de la dette ainsi que leurs capitaux propres pour financer leurs opérations et leur croissance. La proportion dans laquelle une entreprise finance ses actifs totaux par son propre avoir des actionnaires s’appelle le « levier financier ». Ne pas utiliser son levier financier optimal pourrait désavantager une entreprise par rapport à ses compétiteurs. Cependant, utiliser trop de dettes pour augmenter le ratio de levier financier, et donc augmenter le RCP peut créer des risques disproportionnés.

Avoir des actionnaires : Maintenir un niveau adéquat de l’avoir des actionnaires, tout en respectant les ratios exigés par les prêteurs.

Comptes fournisseurs : Revoir les stratégies de paiements des comptes fournisseurs afin d’en allonger les délais, tout en maintenant de bonnes relations avec ceux-ci. Formule = (Comptes à payer / CDMV annuel) x 365 jours.

Ratio d’endettement : Optimiser l’utilisation de capitaux externes : Passif total / Actif total.

Plus ce ratio est élevé, plus l’entreprise utilise l’endettement, c.-à-d. qu’elle utilise des capitaux externes pour financer ses actifs.

Les créanciers fixent des niveaux maximaux que l’entreprise ne pourra pas dépasser.

Couverture des intérêts : Renégocier certains de vos prêts si ceux-ci sont trop élevés par rapport à la moyenne observée sur les marchés.

Ratio du fonds de roulement : Actif à court terme /Passif à court terme.

Ce ratio indique la capacité de l’entreprise à faire face à ses obligations à court terme (dans les 12 mois).

Un ratio inférieur à 1 signifie que les sommes que l’entreprise encaissera dans les 12 mois ne seront pas suffisantes pour payer les obligations de l’année à venir. C’est ce ratio qui peut provoquer la faillite d’une entreprise.

Ratio de liquidité : Actif à court terme, moins les stocks, moins les frais payés d’avance / Passif à court terme.

CONCLUSION

La formule DuPont est un excellent moyen d’évaluer rapidement l’efficience financière d’une entreprise.

Cette méthodologie démontre que la création de la valeur aux actionnaires peut être optimisée par la maximisation de la profitabilité des opérations, par la maximisation de l’efficacité de la gestion des actifs et par l’optimisation de l’effet du levier financier.

Les étapes à suivre pour améliorer le ratio RCP de votre entreprise sont les suivantes :

Mettre en place les conseils énoncés dans ce document;

Appliquez les concepts de notre article « Gestion optimum de fonds de roulement » qui va vous permettre d’augmenter vos liquidités et votre bénéfice avant impôts;

Appliquer la méthodologie énoncée dans notre article « La Puissance du 1 % », qui va vous permettre d’augmenter vos bénéfices avant impôts.

En conclusion, c’est une chose de formuler une stratégie gagnante. C’en est une tout autre de formuler une stratégie optimum telle que décrite dans cet article qui va se solder par un maximum de valeur pour les actionnaires.

Pour de plus amples informations, n’hésitez pas à communiquer avec les auteurs de cet article.

POUR ALLER PLUS LOIN ‒ CIMETECH

Cimetech (www.cimetech.com) a développé de nombreux outils en ingénierie financière, dont le Factory Profit Optimizer (FPO), que ses clients industriels connaissent très bien, ainsi qu’un programme en ingénierie manufacturière appelé GPS.

Le FPO a permis à la majorité de nos clients, au fil du temps, de doubler et même de tripler leurs bénéfices avant impôts. Certains ont quintuplé leurs bénéfices avant impôts sur une période de quelques années seulement.

L’un de nos clients a diminué ses ventes de plus de 10 % et il est passé d’une perte opérationnelle à un bénéfice avant impôts. Un autre client est passé d’une perte opérationnelle de 1 M$, à un bénéfice avant impôts de 1,5 M$, avec le même volume de vente, en 24 mois.

Dans d’autres cas, quelques-uns de nos clients ont investi en capital l’équivalent de 40 % à 50 % de leur chiffre d’affaires en nouveaux équipements et en bâtiments. Ils ont alors réussi à maintenir et même à dépasser le niveau de bénéfices avant impôts qu’ils avaient auparavant. Et ce, même si les frais de financement et les frais d’opération manufacturière ont augmenté.

Le programme GPS a permis à quelques-uns de nos clients d’augmenter leur capacité potentielle de vente de plus de 20 %, sans ajouts de ressources ou de frais fixes supplémentaires, en plus de diminuer leurs délais de livraison de plus de 50 %.

NOTE SUR L’AUTEUR

Jean-Pierre Goulet a fondé Cimetech International inc. en 1998. Il est ingénieur et maître en science appliquée. Son objectif est d’aider les PME à augmenter leurs bénéfices avant impôts et de faire croître leur flux de trésorerie, par l’ingénierie financière et par l’ingénierie manufacturière.

NOTE SUR LE CO-AUTEUR

René Beaulieu est conseiller industriel senior au Centre local de développement de Brome-Missisquoi (CLD BM), Québec, Canada. Il est ingénieur industriel de formation et a œuvré durant plus de 15 années dans le domaine du capital de risque dont Investissements Desjardins et le Fonds régional de solidarité – Montérégie.

Il a siégé à de nombreux conseils d’administration et a accompagné plusieurs entreprises dans leurs démarches de financement et de planification stratégique.

POUR ALLER PLUS LOIN – CLD BROME-MISSISQUOI

Le CLD Brome-Missisquoi (www.cldbm.qc.ca) accompagne les entrepreneurs dans la réalisation de leurs projets.

Le CLD est un guichet unique de services en démarrage et en développement d’entreprise : mentorat d’affaires, formations de haut niveau en gestion d’entreprises, financement, subventions, recherche de locaux et de bâtisses et autres accompagnements-conseils.

Notre mission est de stimuler la croissance économique et développer l’entrepreneuriat dans une perspective de développement durable en collaborant avec les intervenants dans les secteurs de la ruralité, de la culture, du tourisme et de l’industrie manufacturière