Article # 1 - La Puissance du 1%

Jean-Pierre Goulet

Auteur: Jean-Pierre Goulet, ing., P. Eng., M. Sc. A.

CONTEXTE

La situation actuelle de la COVID-19 et surtout la situation post COVID-19 va créer de nombreux défis. Actuellement, la littérature anglaise parle d’une situation appelée « The New Normal » soit « La Nouvelle Normalité ».

Il sera difficile d’assurer une croissance importante des ventes et des marges brutes pendant les 12 prochains mois. La meilleure situation envisageable pour la majorité des entreprises sera une situation « statuquo » d’avant la période de la COVID-19 !

À très court terme, on devra se préparer à planifier l’avenir et la continuité de nos entreprises.

INTRODUCTION

La méthodologie « La puissance du 1 % » n’est pas nouvelle. Depuis plusieurs années, de nombreux auteurs ont écrit sur ce sujet.

Bien souvent, ces écrits demeurent dans l’ombre, étant donné qu’ils proviennent fréquemment du milieu académique et que, très souvent, ces articles sont trop théoriques.

L’objectif de cet article est de démontrer l’impact important de la « Puissance du 1 % » sur l’accroissement des bénéfices avant impôts et du flux de trésorerie, afin d’assurer la pérennité des entreprises (PME industrielles, entreprises de distribution, commerces de détail et entreprises de services) dans le contexte actuel de la pandémie COVID-19.

Cette méthodologie, « La Puissance du 1 % » devrait faire partie de votre arsenal opérationnel et financier, afin d’augmenter vos bénéfices avant impôts et le flux de votre trésorerie ! Voir notre vidéo :

MÉTHODOLOGIE DE « LA PUISSANCE DU 1 % »

Commençons cette démonstration en énonçant une série de scénarios du point de vue opérationnel et financier.

Note importante : Lorsque nous parlons de réduction ou d’augmentation d’un indice financier, le ratio de 1 % appliqué aux différents indices, se fait toujours en fonction du volume des ventes.

Si les données de votre entreprise sont différentes de celles-ci, apportez les changements convenant à votre situation en créant des tableaux simples dans Excel.

La figure 1 indique les paramètres de départ de nos scénarios :

Figure 1 — Paramètres

Les CDMV (coûts des marchandises vendues) comprennent les quatre centres de coûts suivants :

Les coûts des matières premières (M/P).

Les coûts de la sous-traitance (S/T).

Les coûts de la main d’œuvre directe (MOD), incluant les bénéfices marginaux et autres bénéfices payés par l’employeur.

Les frais généraux de fabrication (FGF) :

À titre d’exemple, ces coûts comprennent : le loyer, le chauffage, l’électricité, les fournitures d’usine, l’amortissement, la location d’équipements, la main d’œuvre indirecte d’usine (superviseurs, réception et expédition).

Si votre entreprise est une entreprise de distribution, simplement remplacer l’acronyme FGF par FGD pour les frais généraux de distribution.

Les simulations sont faites sur une base de vente de 100 $/période. Ce montant pourrait être 100K $, 1 M $, 10 M $ ou même 100 M $. La période simulée correspond à une année financière.

SCÉNARIO 1 — AUGMENTER LE PRIX DE VENTE DE 1 %

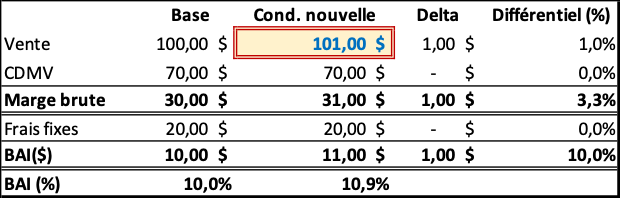

La figure 2 indique le résultat de la hausse du prix de vente de 1 % :

Figure 2 — Augmentation du prix de vente

Les hypothèses sont les suivantes :

Le prix de vente a été majoré de 1 %. Donc, les ventes passent de 100 $ à 101 $.

Les CDMV n’augmentent pas, du fait de l’augmentation du prix de vente. Les CDMV demeurent à 70 $.

La marge brute augmente de 1 $ ou l’équivalent d’une augmentation de 3,3 %.

Les frais fixes n’augmentent pas du fait de l’augmentation du prix de vente. Les frais fixes demeurent à 20 $.

Dans ces conditions, le BAI passe de 10 $ à 11 $, soit une augmentation de 10 %.

SCÉNARIO 2 — AUGMENTER LE VOLUME DE VENTE DE 1 %

La figure 3 indique le résultat de la hausse du volume de vente de 1 % :

Figure 3 - Hausse du volume de vente

Les hypothèses sont les suivantes :

Le volume de vente a été majoré de 1 %. Les ventes nettes passent de 100 $ à 101 $.

Les CDMV augmentent du fait que le volume de vente a augmenté de 1 %. On émet comme hypothèse que les coûts de M/P, S/T, MOD et des FGF ont augmenté proportionnellement. Les CDMV augmentent de 70,00 $ à 70,70 $, soit l’équivalent d’une hausse de 1 %.

En pratique, les CDMV comprennent quelques coûts fixes (ex. : loyer, amortissement) et des coûts variables (ex. : fournitures, petits outillages). En assumant une hausse de 1 %, on prévoit ainsi le pire cas.

La marge brute augmente de 0,30 $ ou l’équivalent d’une augmentation de 1 %.

Les frais fixes n’augmentent pas du fait de l’augmentation du prix de vente. Les frais fixes demeurent à 20 $.

Dans ces conditions, le BAI passe de 10 $ à 10,30 $, soit une hausse de 3 %.

SCÉNARIO 3 — BAISSE DES CDMV DE 1 %

La figure 4 indique le résultat de la baisse des CDMV de 1 % :

Figure 4 - Baisse des CDMV

Les hypothèses sont les suivantes :

Les CDMV ont diminué de 1 %. Donc les CDMV ont diminué de 70,00 $ à 69,30 $, soit l’équivalent d’une baisse 0,70 $ ou 1 %.

Les ventes demeurent inchangées.

La marge brute augmente de 0,70 $ ou l’équivalent d’une augmentation de 2,3 %.

Les frais fixes n’augmentent pas du fait que les CDMV ont diminué. Les frais fixes demeurent à 20 $.

Dans ces conditions, le BAI passe de 10 $ à 10,70 $, soit une augmentation de 0,70 $ ou 7 %.

SCÉNARIO 4 — DIMINUER LE COÛT DES FRAIS FIXES DE 1 %

La figure 5 indique le résultat de la baisse des frais fixes de 1 %

Figure 5 - Diminution des frais fixes

Les hypothèses sont les suivantes :

Les frais fixes ont été diminués de 1 %. Ceux-ci passent de 20 $ à 19,80 $, soit une baisse de 0,20 $ ou 1 %

Les ventes demeurent inchangées.

Les CDMV demeurent inchangés.

La marge brute demeure inchangée.

Dans ces conditions, le BAI passe de 10 $ à 10,20 $, soit une augmentation de 0,20 $ ou 2 %.

RÉSUMÉ DES SCÉNARIOS

Les figures 6 et 7 démontrent que la meilleure stratégie pour augmenter les BAI, selon nos scénarios de base, est d’augmenter le prix de vente nette de 1 % :

Figure 6 - Résumé des scénarios

Figure 7 - Résumé des scénarios

RÉSULTATS

La stratégie qui consiste à augmenter le prix de vente nette de 1 % est de :

5,0 fois supérieure à la stratégie de diminution des frais fixes de 1 %.

3,3 fois supérieure à la stratégie de hausser le volume de vente de 1 %.

1,4 fois supérieure à la stratégie de diminution des CDMV de 1 %.

SYNERGIE DES SCÉNARIOS

Regardons maintenant la synergie qui s’opère lorsque l’on utilise ces scénarios dans une même stratégie pour atteindre l’ensemble de ces objectifs au même instant :

Augmenter le prix des ventes de 1 %.

Augmenter le volume des ventes de 1 %.

Diminuer les CDMV de 1 % des ventes.

Diminuer les frais fixes de 1 % des ventes.

La figure 8 indique la synergie de ces scénarios :

Figure 8 - Synergie des scénarios

La figure 8 démontre que la synergie qui consiste à appliquer au même instant « La Puissance du 1 % » sur les quatre indices financiers discutés aura comme impact d’augmenter les BAI ($) de façon considérable, soit de 22,2 %.

En fonction de vos ratios financiers (% CDMV, % frais fixes, % BAI), cette stratégie de combiner les différents scénarios au même instant permettra d’augmenter le BAI de votre entreprise de façon importante.

Cette augmentation des bénéfices avant impôts aura aussi comme conséquence positive d’augmenter le flux de trésorerie de l’entreprise.

Selon votre structure financière, vos résultats et vos conclusions vont différer de ceux montrés. À titre d’exemple, pour une compagnie d’assurance vie, qui inclut dans ses réserves la « valeur présente » des dépenses d’administration à venir, il est possible d’obtenir des facteurs multiplicateurs importants si l’impact des changements affecte aussi les réserves actuarielles.

PROCHAINE ÉTAPE — PLAN D’ACTION

Cette méthodologie de « La Puissance du 1 % » et la synergie qui en découle peuvent être exécutées en moins de 12 mois.

Le plan d’action afin d’appliquer ces principes dans votre entreprise est simple. Deux séries de facteurs distincts doivent être considérées, soit :

La « hausse » du prix de vente (+1 %) et la « hausse » du volume de vente (+1 %):

Augmenter le prix de vente.

Augmenter le volume de vente :

Augmenter le nombre de clients potentiels dans votre marché.

Augmenter le taux de conversion de vos soumissions.

Augmenter la vente moyenne par client.

Augmenter le nombre de transactions par client.

La « diminution » des CDMV (-1 %) et la « diminution » des frais fixes (-1 %) :

CDMV :

M/P et S/T :

Utiliser moins de fournisseurs et augmenter vos volumes d’achat par fournisseur :

Demander une réduction du prix unitaire.

Demander des escomptes de volume.

MOD : améliorer la productivité.

FGF : revoir chacun de vos centres de coûts.

Frais fixes :

Revoir chacun de vos centres de coûts.

CONCLUSION

Cette méthodologie démontre que la synergie de « La Puissance du 1 % » dans votre entreprise pourrait améliorer votre situation financière et votre flux de trésorerie et cela en très peu de temps.

Ceci requiert un effort de 1 point de pourcentage sur quatre de vos principaux indices financiers !

POUR ALLER PLUS LOIN

Au fil des années, Cimetech a développé de nombreux outils en ingénierie financière, dont le « Factory Profit Optimizermd (FPO) », que nos clients industriels connaissent très bien, ainsi qu’un programme en ingénierie manufacturière appelé « Gestion GPS ».

Le FPO a permis à la majorité de nos clients, au fil du temps, de doubler et même tripler leurs bénéfices avant impôts. Certains de nos clients ont quintuplé leurs bénéfices avant impôts sur une période de quelques années seulement.

L’un de nos clients a diminué ses ventes de plus de 10 % et il est passé d’une perte opérationnelle à un bénéfice avant impôts. Un autre client est passé d’une perte opérationnelle de 1 M$, à un bénéfice avant impôts de 1,5 M$, avec le même volume de vente, en 24 mois.

Dans d’autres cas, quelques-uns de nos clients ont investi en capital l’équivalent de 40 % à 50 % de leur chiffre d’affaires en nouveaux équipements et en bâtiments et ils ont réussi à maintenir et même dépasser le niveau de bénéfices avant impôts qu’ils avaient auparavant. Et ce, même si les frais de financement et les frais d’opération manufacturière ont augmenté.

Le programme GPS a permis à quelques-uns de nos clients d’augmenter leur capacité potentielle de vente de plus de 20 %, sans ajouts de ressources ou de frais fixes supplémentaires, en plus de diminuer leurs délais de livraison de plus de 50 %.

NOTE SUR L’AUTEUR

Jean-Pierre Goulet a fondé Cimetech International inc. en 1998. Il est ingénieur et maître en science appliquée. Son objectif est d’aider les PME à augmenter leurs bénéfices avant impôts et de faire croître leur flux de trésorerie, par l’ingénierie financière et par l’ingénierie manufacturière.

Pour de plus amples informations ou pour partager vos commentaires et vos succès, n’hésitez surtout pas à communiquer avec l’auteur de cet article.